INISUMEDANG.COM – Dalam penyusunan Anggaran Pendapatan dan Belanja Daerah (APBD) terdapat beberapa istilah yang sering dijumpai, dan ini rangkuman istilah dan penjelasannya.

- Keuangan Daerah adalah semua hak dan kewajiban daerah dalam rangka penyelenggaraan pemerintahan daerah yang dapat dinilai dengan uang termasuk didalamnya segala bentuk kekayaan yang berhubungan dengan hak dan kewajiban daerah tersebut.

- Pengelolaan Keuangan Daerah adalah keseluruhan kegiatan yang meliputi perencanaan, pelaksanaan, penatausahaan, pelaporan, pertanggungjawaban, dan pengawasan keuangan daerah.

- Anggaran Pendapatan dan Belanja Daerah, selanjutnya disingkat APBD adalah rencana keuangan tahunan pemerintahan daerah yang dibahas dan disetujui bersama oleh Pemerintah Daerah dan DPRD, dan ditetapkan dengan Peraturan Daerah.

- Tim Anggaran Pemerintah Daerah yang selanjutnya disingkat TAPD adalah tim yang dibentuk dengan Keputusan Kepala Daerah dan dipimpin oleh Sekretaris Daerah yang mempunyai tugas menyiapkan serta melaksanakan kebijakan Kepala Daerah dalam rangka penyusunan APBD yang anggotanya terdiri dari Pejabat Perencana Daerah, PPKD dan pejabat Iainnya sesuai dengan kebutuhan.

- Satuan Kerja Perangkat Daerah yang selanjutnya disingkat SKPD adalah Perangkat Daerah pada Pemerintah Daerah selaku Pengguna Anggaran/Pengguna Barang.

- Satuan Kerja Pengelola Keuangan Daerah yang selanjutnya disingkat SKPKD adalah Perangkat Daerah pada Pemerintah Daerah selaku Pengguna Anggaran/Pengguna Barang, yang juga melaksanakan Pengelolaan Keuangan Daerah.

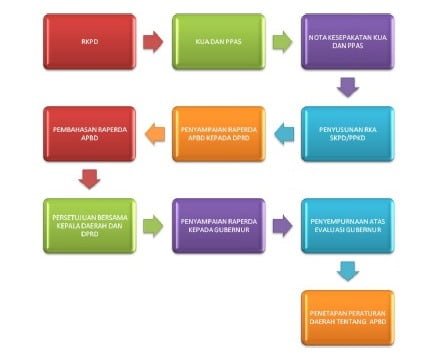

- Kebijakan Umum APBD yang selanjutnya disingkat KUA adalah dokumen yang memuat kebijakan bidang pendapatan, belanja, dan pembiayaan serta asumsi yang mendasarinya untuk periode 1 (satu) tahun.

- Prioritas dan Plafon Anggaran Sementara yang selanjutnya disingkat PPAS adalah rancangan program prioritas dan patokan batas maksimal anggaran yang diberikan kepada SKPD untuk setiap program sebagai acuan dalam penyusunan RKA-SKPD sebelum disepakati dengan DPRD.

- Rencana Kerja dan Anggaran SKPD yang selanjutnya disingkat RKA-SKPD adalah dokumen perencanaan dan penganggaran yang berisi rencana pendapatan, rencana belanja program dan kegiatan SKPD serta rencana pembiayaan sebagai dasar penyusunan APBD.

- Pendapatan Daerah adalah hak Pemerintah Daerah yang diakui sebagai penambah nilai kekayaan bersih.

- Pajak Daerah yang selanjutnya disebut Pajak, adalah kontribusi wajib kepada Daerah yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan Daerah bagi sebesar-besarnya kemakmuran rakyat.

- Retribusi Daerah, yang selanjutnya disebut Retribusi adalah pungutan Daerah sebagai pembayaran atas jasa atau pemberian izin tertentu yang khusus disediakan dan/atau diberikan oleh Pemerintah Daerah untuk kepentingan orang pribadi atau Badan.

- Dana Perimbangan adalah dana yang bersumber dari pendapatan APBN yang dialokasikan kepada Daerah untuk mendanai kebutuhan Daerah dalam rangka pelaksanaan Desentralisasi.

- Dana Bagi Hasil, selanjutnya disebut DBH, adalah dana yang bersumber dari pendapatan APBN yang dialokasikan kepada Daerah berdasarkan angka persentase untuk mendanai kebutuhan Daerah dalam rangka pelaksanaan Desentralisasi

- Dana Alokasi Umum, selanjutnya disebut DAU, adalah dana yang bersumber dari pendapatan APBN yang dialokasikan dengan tujuan pemerataan kemampuan keuangan antar Daerah untuk mendanai kebutuhan Daerah dalam rangka pelaksanaan Desentralisasi.

- Dana Alokasi Khusus selanjutnya disebut DAK, adalah dana yang bersumber dari pendapatan APBN yang dialokasikan kepada Daerah tertentu dengan tujuan untuk membantu mendanai kegiatan khusus yang merupakan urusan Daerah dan sesuai dengan prioritas nasional.

- Dana Desa adalah dana yang bersumber dari Anggaran Pendapatan dan Belanja Negara yang diperuntukkan bagi Desa yang ditransfer melalui Anggaran Pendapatan dan Belanja Daerah Kabupaten/Kota dan digunakan untuk membiayai penyelenggaraan pemerintahan, pelaksanaan pembangunan, pembinan kemasyarakatan, dan pemberdayaan masyarakat.

- Alokasi Dana Desa, selanjutnya disingkat ADD, adalah dana perimbangan yang diterima Kabupaten/Kota dalam Anggaran Pendapatan dan Belanja Daerah Kabupaten/Kota setelah dikurangi Dana Alokasi Khusus.

- Tunjangan Profesi Guru Pegawai Negeri Sipil Daerah yang selanjutnya disebut TPP Guru PNSD adalah Tunjangan Profesi Guru yang diberikan kepada Guru PNSD yang telah memiliki sertifikat pendidik dan memenuhui persyaratan sesuai dengan ketentuan peraturan Perundang – undangan.

- Dana Tambahan Penghasilan Guru Pegawai Negeri Sipil yang selanjutnya disebut DTP Guru PNSD adalah Tambahan Penghasilan yang diberikan kepada Guru PNSD yang belum mendapatkan Tunjangan Profesi Guru PNSD sesuai dengan ketentuan peraturan Perundang – undangan.

- Belanja Daerah adalah kewajiban Pemerintah Daerah yang diakui sebagai pengurang nilai kekayaan bersih.

- Belanja Tidak Langsung merupakan belanja yang dianggarkan tidak terkait secara langsung dengan pelaksanaan program dan kegiatan

- Belanja Langsung merupakan Belanja yang dianggarkan terkait secara langsung dengan pelaksanaan program dan kegiatan

- Urusan Pemerintahan Wajib adalah Urusan Pemerintahan yang wajib diselenggarakan oleh semua Daerah.

- Urusan Pemerintahan Pilihan adalah Urusan Pemerintahan yang wajib diselenggarakan oleh Daerah sesuai dengan potensi yang dimiliki Daerah

- Surplus Anggaran Daerah adalah selisih lebih antara pendapatan Daerah dan belanja Daerah.

- Defisit Anggaran Daerah adalah selisih kurang antara pendapatan Daerah dan belanja Daerah.

- Pembiayaan Daerah adalah semua penerimaan yang perlu dibayar kembali dan/atau pengeluaran yang akan diterima kembali, baik pada tahun anggaran yang bersangkutan maupun pada tahun-tahun anggaran berikutnya.

- Sisa Lebih Perhitungan Anggaran yang selanjutnya disingkat SiLPA adalah selisih lebih realisasi penerimaan dan pengeluaran anggaran selama satu periode anggaran.

- Dokumen Pelaksanaan Anggaran SKPD yang selanjutnya disingkat DPA-SKPD adalah dokumen yang memuat pendapatan, belanja dan pembiayaan yang digunakan sebagai dasar pelaksanaan anggaran oleh pengguna anggaran

- Belanja Tidak Terduga merupakan belanja untuk kegiatan yang sifatnya tidak biasa atau tidak diharapkan berulang seperti penanggulangan bencana alam dan bencana sosial yang tidak diperkirakan sebelumnya, termasuk pengembalian atas kelebihan penerimaan Daerah tahuntahun sebelumnya yang telah ditutup

Sumber : Buku Saku APBD Kab. Sumedang